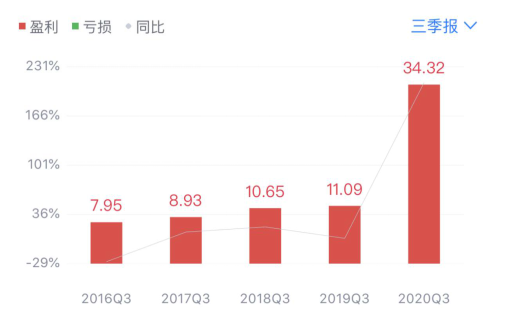

10月26日晚间,蓝思科技(SZ300433)发布2020年第三季度报告,2020年前三季度公司实现营业收入260.83亿元,同比增长26.64%;实现归属于上市公司股东的净利润34.3亿元,同比增长209. 63%。单就第三季度而言,该季度营收105.15亿元,同比增长13.85%,净利润15.20亿元,同比增长20.20%,创下历史单季度新高。

(图1:蓝思科技近五年三季报净利润统计)

对于前三个季度的业绩成长,蓝思科技表示,报告期内,公司的客户与产品结构健康,订单充足,市场需求继续旺盛。同时,公司在精益生产、成本管控、内部配套等方面继续提升,有望实现多个季度的高效、高质量发展。

平台型整合收效显著 多元产品齐发力

纵观前三季度,通过并购投资与技术创新双轮驱动,蓝思科技在拓宽成长边界、强化发展动力等方面取得了进一步成果。数据显示,公司第三季度实现营业收入105.15亿元,同比增长13.85%;归属于上市公司股东的净利润15.20亿元,同比增长20.20%;基本每股收益0.35元,同比增长9.37%,为公司第四季度及明年一季度生产经营的持续稳定向好奠定了坚实基础。

在外观防护件领域,公司持续巩固玻璃、蓝宝石、陶瓷等材料的核心技术领先优势,并通过收购可胜泰州和可利泰州切入金属机壳市场,设立合资公司实现蓝宝石材料降本提产;在触控显示领域,公司在智能手机、智能穿戴和汽车电子等应用市场积极拓展,实现车载电子设备、外观结构件的批量生产与稳定交付;在智能装备领域,公司进一步提高设备自主研发制造能力,优化智能制造水平,技术护城河不断掘深。

年初到报告期末,蓝思科技研发投入共10.26亿元,公开专利数为1,641件(截至6月)。与时俱进的技术研发创新是可持续发展的源动力,蓝思科技通过与客户、高校机构等开展深入合作,以技术创新驱动产品高附加值成长。随着技术创新的深入推进,蓝思科技产品线也从单一的手机防护玻璃不断拉长,从玻璃、蓝宝石、精密陶瓷、精密金属,到触控、贴合、模组等产品,蓝思科技正凭借产业链垂直整合以及规模优势,全力打造零部件+模组+整机组装的新平台发展模式。

产能利用率高企 盈利能力增强是根本

今年消费电子景气度持续上行,自复工复产以来,蓝思科技凭借综合竞争优势,及时可靠地保障了下游客户的交付需求,客户产品资源进一步向公司聚集。开年至今,各产品线产能利用率较高,基本处于满负荷生产状态。目前蓝思科技募资扩产的非公开发行预案已经审批通过,预计定增落地后,在市场景气、客户拓展以及份额提升三重驱动力之下,新增订单有望快速消化,进一步增厚公司营收与利润规模。

除此之外,公司的盈利能力继续增强,前三季度扣非后净利为30.93亿,同比增长达到了257.22%。蓝思科技表示,公司在精益生产、成本管控、内部配套等方面继续提升,化工、刀具、抛光、模切、研磨切削、印刷、包材等前十大材料的自制比例持续提高,相比外购成本大幅节约,公司盈利能力不断提高,经营业绩大幅增长。

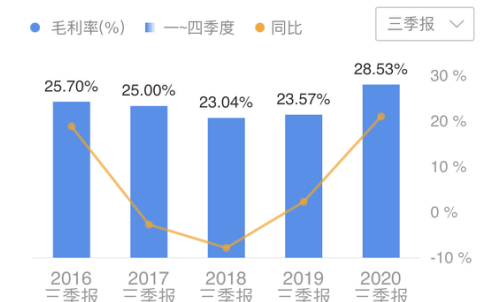

数据显示,2020年Q3毛利率29.83%,同比增长0.61个百分点,净利率14.73%,同比增长0.69个百分点。就前三季度来看,蓝思科技销售毛利率为28.53%,较去年同期的23.57%有所上升,已达近5年最高。仔细分析,不难发现公司毛利率一直处于相对高位,且呈企稳之势。

(图2:蓝思科技近五年三季报毛利率统计)

东吴证券此前表示,公司各项核心指标行业领先,盈利释放有望持续超预期,目前已得到佐证。蓝思科技通过持续投入自主研发,推动玻璃产品升级和相关产业链垂直一体化整合,有序扩充产能和优化产能配置,扩大员工规模,从而带动公司经营规模的持续扩大,市场份额稳步提升。同时,公司精益化管理成效显著,期间费率逐步下降,收入结构逐渐优化,现金流状况持续改善,且经营效率显著提升,公司整体经营状况持续向好,新一轮上升周期的发展质量已经不可同日而语。

业绩再超预期 多家券商表示看好

由于超预期的业绩表现以及频繁的资本运作,蓝思在资本市场上也获得超高的关注,公司股价自年初以来涨幅最高超过160%。中泰证券、东吴证券、中金公司、太平洋证券等超30家券商机构在近半年内的研报中也都给予蓝思科技“买入”或“增持”的评级。

太平洋证券表示,第三季度,在大客户新机发布较往年推迟一个月,相关产业链公司均表示备货高峰有所延后的大环境下,公司仍实现创历史新高的单季度业绩表现,实属不易,充分体现了公司在客户积累、产能储备、技术和交付能力等诸多方面的竞争力和优势,这些特质是公司能够长期、稳定获得核心客户订单的基础。展望四季度及明年一季度,第一代5G iPhone已经发布,旺盛的换机需求有望助力新版iPhone的出货量不断超预期,近两周的销售情况中已经初现端倪,大客户新产品优异的出货情况,是公司未来两个季度交出高质量业绩答卷的核心支撑之一。

东吴证券表示,公司作为核心供应商与苹果协同推进玻璃新品研发,供应份额优势明显,单机价值进一步提升;同时,iPhone12回归金属中框设计,公司通过收购可胜/可利切入苹果金属机壳的供应链,此次苹果在产品设计和材质方面的更新有望提升智能终端对金属中框的产品需求,未来新机备货起量有望为公司贡献可观的业绩增量。同时,华为旗舰Mate40采用了全新的超曲环幕屏,高端3D玻璃在安卓市场持续渗透,公司作为华为、小米等知名厂商供应商,市占率稳居行业首位。

中金公司则称,iPhone 12采用超瓷晶面板,抗摔性能提升了4倍,平均售价也迎来较为明显的抬升,蓝思是主要受益标的,随着iPhone 12备货进一步上量,预计第四季度及2021年蓝思的业绩弹性更加值得期待。除手机外,蓝思在手表、汽车等领域配合苹果、特斯拉多年,未来手表、耳机及其他穿戴类设备,以及汽车部件将成为越来越重要的成长动力。

勇立新基建潮头 中兴通讯云网新品发布会9月3日约起!

勇立新基建潮头 中兴通讯云网新品发布会9月3日约起! 武汉市长周先旺一行赴翰宇武汉公司实地考察

武汉市长周先旺一行赴翰宇武汉公司实地考察 华为2020全联接大会 | 伟仕佳杰加势助力华为行业新价值

华为2020全联接大会 | 伟仕佳杰加势助力华为行业新价值 顺丰10月实现业务量6.89亿票 同比增长57.31%

顺丰10月实现业务量6.89亿票 同比增长57.31%