联想于 4 日中午发布了 2021/22 财年中报,其中亮点颇多,教主照旧以最快速度给大家解读。

一、联想集团各业务线分析。

(一)SSG 业务占比持续扩大。

作为联想的未来最佳 C 位,联想 SSG 集团营收、净利润分别同比增长了 33% 和 41%,利润率也保持了 21.5% 的高位!

其中支援服务、运维服务、专案及解决方案同比增长 24%、77%、36%。除了现有反映在财报的收入外,还带来了非常可观的递延收入待后期释放,较好地平滑了 PC 业务的周期性。

另外,在传统 IT 时代,受产品导向,客户购买的是服务器、存储、网络等传统 IT 基础设施。而 “新 IT” 时代,由于架构复杂性和数字化转型带来的企业业务快速变化,应用和服务成为主导,客户倾向于购买算力和解决方案,需要的是基础设施的设计、建设以及运维等全过程的服务。

相比过往的硬件服务,联想的软件和解决方案业也具备边际成本低的特点,而这又使公司更容易扩展生态。

联想在智能产品、智慧解决方案等赛道进行了全面布局。在今年的全球最佳供应链评选当中,联想排在第十六。

A 股一些上市企业可以做到 “PaaS” 到 “SaaS”,但是联想凭借全球供应链的基础、算力的优势和 “联想大脑”、TruScale 的加持可以做到 “XaaS”。

随着科技对 GDP 占比不断加深,联想 SSG 业务有着长足的成长空间。

从 ISG 到 SSG 业务的闭环,以及公司跨行业的方案解决能力是我关注联想的根本原因。

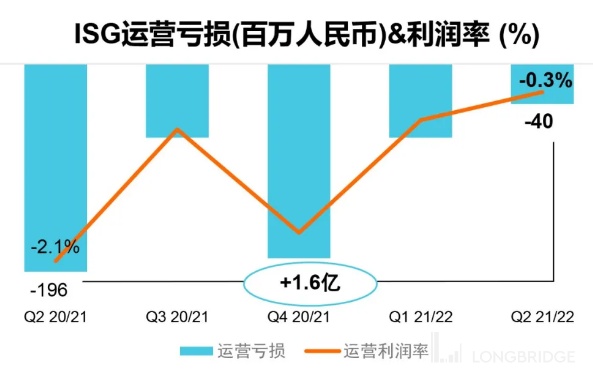

(二)ISG 业务距离盈亏平衡更进一步。

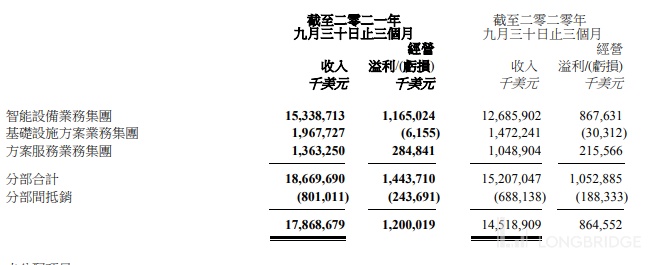

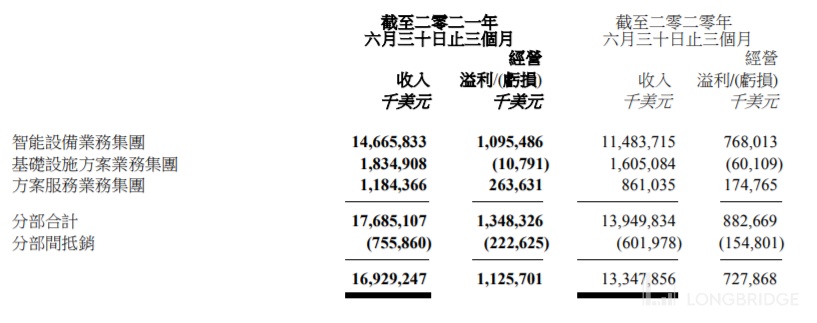

ISG 业务 2021Q2 亏损缩窄至 615 万美元。

比照一季度的 1079 万美元继续缩窄。

从运营利润率看,Q2 是联想 ISG 业务最接近盈亏平衡的一季。

据 IDC 发布的《全球服务器季度跟踪报告》显示:随着经济复苏的深入,2021 年第二季度全球服务器市场收入同比下降 2.5% 至 236 亿美元。

戴尔基础设施解决方案集团第二季度营收增速放缓至 3%,但联想 ISG 依旧保持了同比 24% 的高增速。

联想 ISG 的研发团队在两年之内迅速扩张 15 余倍,并以两年翻番的数千万级的研发投入已面向市场推出了 AI、边缘计算等相关 30 余款自研服务器产品。

在服务器领域中,由于华为的陆续退出,联想以单季 12.6% 的增速排名全球前五企业之首。存储服务器缩小了与$浪潮信息.SZ 的差距。

据最新全球高性能计算机 TOP500 榜单显示,在全球浮点运算性能最强的 500 台高性能计算机中,联想入围 184 台,连续七次蝉联全球高性能计算提供商份额第一名。

对于联想来说,ISG 业务铺开也是连接设备与服务的桥梁。

正如$苹果.US IOS 系统使其整机市占率不断提升,而后才有了 “苹果税” 的基础(包括最近的 “隐私新规”,使得广告业务轻松聚拢到自己身边);

$特斯拉.US 通过服务、外形征服一部分消费者,后又通过算力、算法的匹配强化后端的 “操作感”。看似整车入手价不贵,实则后端的空中升级、辅助驾驶均需要收费。

先依靠硬件覆盖率制霸,再通过软件/服务粘性称王,从之前的苹果、特斯拉,到现在积极转型的联想、戴尔、英特尔,每一个伟大科技企业的身上,我们都能看到这样的缩影。

(三)IDG 基本盘稳定。

众多周知, PC 一直是联想的基本盘,疫情对全球产业链造成了巨大冲击。比如英特尔中报 PC 销量就有所下降,公司解释是因为芯片、组装件等部件短缺造成的。

反观联想,二季度出货量为 2000 万台,三季度出货 1977 万台。据 IDC 统计数据显示,市场份额分别为 23.9% 和 22.8%,继续位列全球 PC 市场份额第一。

体现了联想“全球资源,本地交付” 的优势,可通过区域化协同和全球制造网络有效平衡质量、成本和效率之间的关系,更快更高效地应对风险危机。

中报期间由于联想高毛利的轻薄本、游戏本、Yoga 等高毛利销售占比提升,带动联想 IDG 业务净利润同增 0.8 个百分点,来到了 7.5% 的历史最高水平。

在近期的 “购物狂欢节” 中,联想实现 2 分钟全网销售额就破 1 亿。联想小新、拯救者、YOGA、ThinkPad、ThinkBook 订单数量居高不下。

二、财报数据解读。

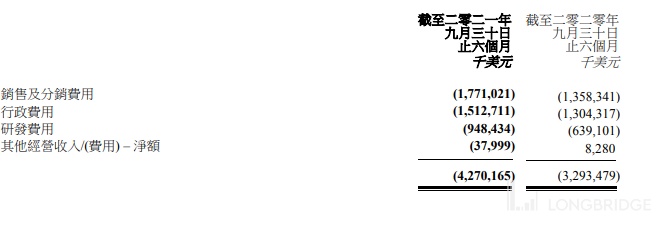

(一)研发投入、产出双高。

乡亲们中有不少人认为,不需要研发投入,单纯依靠品牌就能够大卖特卖的是好生意。但到了联想这,由于其 PC 业务占营收比重较大,研发投入占比小,却又变成了 “含科量不高”,舆论双重标准的现象明显。

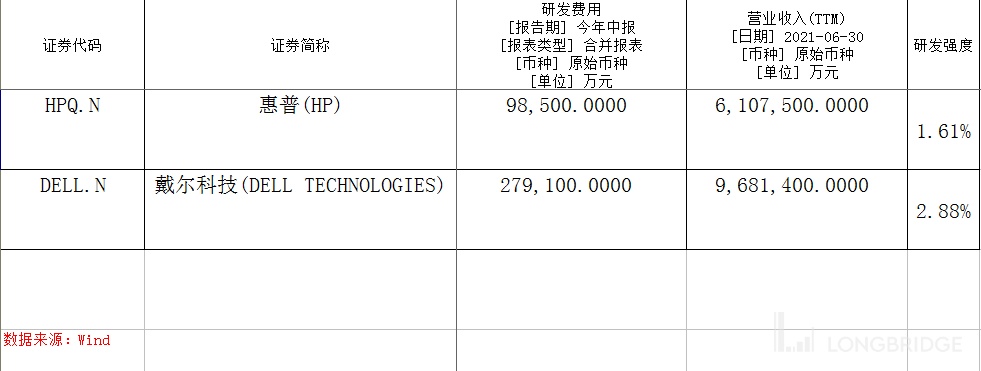

联想上半年研发投入 9.48 亿美元,占营收比重 2.72%,乡亲们肯定有人觉得少。

但是对比业务类型最为相似的惠普、戴尔

联想研发强度与转型更早的戴尔相对接近,大幅领先于惠普。

从 “含科量” 较高的发明专利来看,联想以 1173 件排在 2020 年全国的第 13 位。

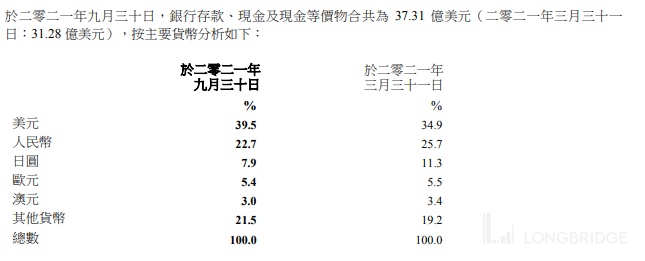

(二)资产负债率、无形资产占比低于同行。

从不久前教主联想集团财报数据有雷?胡扯!这篇文章也可以看出,联想的资产负债率、商誉及无形资产的比例低于同类型的戴尔、惠普,且适度的增加负债有利于提升 ROE,提升股东回报率。

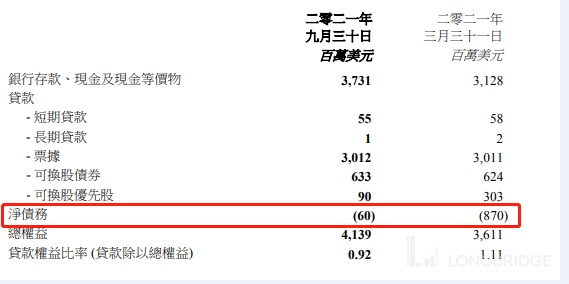

今年由于经营现金流净流入 20 亿美元(比去年多增 9.2 亿美元),

财务费用净支出继续缩窄。

反映短期偿债能力的 “流动速率” 指标从一季报的 0.85 提升至 0.88。

净债务比照年初大幅下降。

港股本就是双向交易市场,股价更能够反映公司真实的经营情况。联想财务 “有雷” 说经不起仔细推敲。

三、ESG 不只是 “美誉”。

联想承诺至 2025/26 财年,全球业务运营所需电力的 90% 来自新能源,并减少全球供应链 100 万吨温室气体排放。

目前联想集团自主研发的 “海神” 数据温水水冷技术解决方案,相较于风冷技术可以节约 40% 以上的能耗成本;其新型低温锡膏工艺减少电子元件组装过程中 35% 的能耗和碳排放。

联想及其母公司重视天使投资和新经济产业的投资,其科技成果同样可以助力 “双碳”。

2021 年香港恒生可持续发展企业指数发布的最新评级结果显示,联想集团连续 11 年入选,并首次提升至 AA+。

ESG 对联想而言,不只是一个 “美誉”,ESG 同样可以影响信用评级,从而间接影响融资成本。

四、撤回 CDR 主要是心理影响。

$联想集团.HK 撤回 “CDR” 后一度跌破了 8-9 月份的震荡平台,这显然是非理性的(现在联想已经回补 11 日跳空缺口)。

后续展望方面,联想已经度过了 4 年转型期最艰难的部分,尽管 PC 业务涨价不可能持续,但高端消费电子产品、ISG、SSG 对于联想来说是绝对的增量市场。随着新基建、方案服务类业务占比增加,联想的估值弹性也将有效释放,属于典型机会大于风险的公司。

标可可引领商标大数据助推科技创新

标可可引领商标大数据助推科技创新 考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热

考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热 金汇MESONG斩获三项大奖 引领全新公寓时代

金汇MESONG斩获三项大奖 引领全新公寓时代 中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液

中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液