以铜为镜,可以正衣冠;以史为镜,可以知兴替;以人为镜,可以明得失。那么以财报为镜,就可以搞明白企业的核心价值,验证企业是否经营良好,寻找到企业未来的确定性,甚至发现行业今后的大势所趋。

8月27日,知名的用户运营SaaS供应商及互动广告运营商兑吧发布了2021年H1财报,财报数据显示,上半年营收约为7.2亿元人民币,同比增长53.82%。其中用户运营SaaS业务同比大幅增长142%,实现收入6856万元。

可以看出,兑吧战略布局下财报成绩持续焕新,那么日后又将进一步展现怎样的发展潜力?

渡过攻坚期,经调利润猛增412%

从大环境来看,疫情、数字技术的发展与地缘政治的影响加快了中国企业服务行业的发展,也带来了兑吧这样的优质用户运营SaaS供应商的迅猛成长。

兑吧成立于2014年5月,是一家用户运营SaaS供应商及互动广告运营商,为企业客户提供了覆盖用户获取、活跃留存和变现的用户全周期运营服务。

从此次财报的核心数据来看,兑吧的营收高达7.2亿元,增长53.82%;公司拥有人应占期内利润约6280.4万元,相较去年同期亏损4783.9万元,利润实现大幅增长。

作为新成长起来的SaaS独角兽,业绩迅猛增势背后,本质上在于兑吧实现了两个核心突破。

第一,对中国SaaS企业来讲,最大痛点是市场盈利周期比较长,早期企业在获客层面如果不能在短时间内达到一定量级,持续不断地有新的客户数据提升、收入提升,便会在资本市场遇到一些困难,进而面临非常大的生存、发展压力。

早期兑吧以免费模式推出用户运营SaaS平台,获得了大量客户,而后在2018年4月开始试点收费,这种打法给兑吧带来了显著的业绩增长。

兑吧早期营业收入方面,2017-2019年的营业收入分别为6.5亿元、11.4亿元、16.5亿元,2016-2019年复合增长率218.5%。利润方面,2017-2019年的经调整净利润分别为1.2亿元、2.1亿元、3.4亿元,2017-2019年利润复合增长率69.4%。

从以上数据来看,目前的兑吧已经成功渡过了早期的盈利空缺期,如今2021H1财报的营收增长可以看出,兑吧已经到了业绩增长期,不用担心现金流以及资金问题。

第二,中国SaaS行业当前仍以点状发展为主,即很多企业是针对一个小的细分领域攻坚,而实际上客户需要的是整体解决方案。

比如客户可能需要的是一整套从营销到客户管理到客户中台的解决方案,但很多SaaS企业从小的应用点切入,很难提供完整解决方案,这对客户来说价值不大,进一步限制了市场发展。

兑吧用户运营的独特优势一方面体现在覆盖用户获取、活跃留存和变现等多个环节,是一种全周期运营服务和整体解决方案。另一方面,2015年,兑吧率先推出的互动广告业务,对非一线城市受众强力渗透,通过广告大规模变现,实现了广告主、媒体供货商及用户各方的共赢。

因此,兑吧实际上在底层已经实现深度协同,顶层形成完善的用户解决方案,从而为客户带来有效的结构性增长。

运营核心数据方面,据兑吧此次业绩公告显示,2021年H1月活跃用户数由3.65亿人增至3.91亿人。付费客户从2020年上半年的727名增加至872名,新签合约总价值为7440万元,去年同期为3960万元。

可以发现,兑吧月活用户、合作媒体广告主持续提升,而客单价和客户量增长非常明显,也说明了客户对于兑吧的认可。

还有一个问题,那就是未来兑吧的增长势头还可以持续保持下去吗?

从企业基因层面来看,大概率是。

因为兑吧在全周期运营服务理念下,并不会把用户数据作为运营服务的核心元素。相对于多数同行基于用户数据去做运营,兑吧更多的是会基于人性研究去做活动运营。

例如,兑吧有用户调研的团队,通过游戏、优惠券等吸引用户,利用对人性比较有吸引力的小游戏优惠券等形式去吸引用户,不是基于用户行为数据做引流转化,而是从人性底层分析用户。

8月20日,十三届全国人大常 委会第三十次会议表决通过《中华人民共和国个人信息保护法》,11月11日将正式施行,其中有条款明令禁止应用程序(App)过度收集个人用户信息。

这也就意味着,运营服务企业的数据源越来越狭窄,依赖于收集用户信息数据的运营模式可能走向式微。而兑吧基于人性的互动运营方式不会受到影响,优势也会越来越明显。

如今在中国企业服务领域,纯粹浮在云端的咨询顾问式的企业服务创业模式很难让企业主心甘情愿付费。能够深度介入企业运营环节,为企业提供明确可量化结果的模式才有生命力,通过此次财报兑吧也为我们展示了其旺盛的生命力所在。

专业赋能银行,线下战略突破成果显现

SaaS赛道拥有广阔的市场,对于SaaS服务商来讲,好的打法不在于自己有多强大,而在于选择恰当的战场来作战,让战场优势变成最有力的武器。

如果仔细分析兑吧的客户增长来源,可以发现,兑吧客单价和客户量的提升很大一部分来自线下。比如典型的银行机构,对于兑吧来说是一个非常优质的战场,意味着潜在的广阔机遇空间。

首先,银行的线上化转型存在痛点。从企业角度来看,随着互联网的发展,网络巨头、金融科技公司已经成为传统金融机构的竞争对手。由于此前机构庞大,形象刻板等因素,银行在这样的流量竞争中可能暂处于劣势。

而且当流量红利不复存在,随之而来的是获客成本的提高。据兑吧银行研究团队统计,以前的获客预算单个线索成本在50元-60元之间,现在银行的获客成本相较于以前翻了好几倍,单个线索成本上升到200元-500元之间。

其次,银行从线下完成线上转型是一种趋势,因此银行存在大量有待释放的线上用户需求。据麦肯锡调研显示,40%的中国受访者表示将更多使用手机银行,同时29%的中国受访者表示将更少使用线下网点。

最后,疫情也促使客户不断从传统银行网点转向数字化渠道。根据BCG的调查,在疫情之后,预计移动银行的使用将进一步净增19%,而网点使用将进一步净减26%。

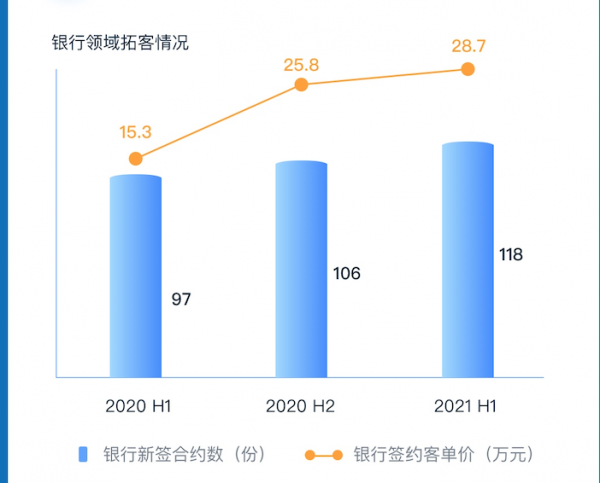

从兑吧的经营角度来看,银行属于传统金融业,意味着在SaaS领域仍存在大量市场空白;而且作为大客户,自然也会带来客单价的提升。据数据显示,兑吧在2020 H1、2020 H2、2021 H1的银行客户持续拓展,客单价也实现翻番,由15.3万元提升至28.7万元。

而兑吧专业赋能银行的独特优势则在于:

一方面,兑吧从线上运营起步,在线上拥有独特优势,可以很好的帮助银行把在线下网点办理业务的客户将逐渐转化成线上流量进入银行系统,实现银行的线上化发展。

另一方面,兑吧专注用户运营领域,熟悉网络的“Z世代”群体,可以帮助银行留住存量。

据兑吧观察,Z世代更愿意参与线上社交平台的讨论,泛娱乐化的信息是他们关注的焦点。在日常消费习惯方面,Z世代会互借视频会员看电影,一起点外卖拼单,购物前会寻找“砍价”、“优惠券”之类的优惠信息,趁着打折季、购物节“薅羊毛”成为他们消费的小乐趣。

因此,针对Z世代群体的消费特点,兑吧帮助银行推出IP萌宠养成、互动游戏、盲盒玩法等多种贴近用户习惯的运营方式。

据兑吧合作方反馈,银行卡业务在兑吧运营下,平均4个活跃用户中就可以转化1个办理分期。活动参与率72.74%,分享率达到53.8%。可见用户思维下,兑吧高效地对银行业务进行赋能。

从更深层次来看,专业赋能银行端也为兑吧打造了稳固的长期业绩壁垒:

一方面,银行等大客户抗风险能力强,因企业倒闭导致流失的概率低;且大客户资金雄厚,续费意愿强。

另一方面,大客户的转换成本高,选择某家SaaS服务后,轻易不会再换。一旦改换别家,不仅要付出多部门、多业务的数据转移成本,还存在一定数据丢失风险。

总的来说,银行等大客户对兑吧业绩拉升有着积极的影响,而且长期可持续。

由于SaaS企业的普遍特点是盈利周期较长,那么对于SaaS企业来说,很重要的一点,就是能看清未来,提前进行布局。

实际上,自2018年4月以来,兑吧已将业务扩展至对用户运营解决方案有强劲潜在需求的线下企业,如今的战果可以说也是成功战略布局的显现。

标可可引领商标大数据助推科技创新

标可可引领商标大数据助推科技创新 考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热

考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热 金汇MESONG斩获三项大奖 引领全新公寓时代

金汇MESONG斩获三项大奖 引领全新公寓时代 中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液

中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液