2020年受新冠疫情扰动影响,全球多国经济陷入停滞,中国虽然影响有限,疫情仍冲击了不少行业,体现在业绩上则是部分行业业绩增长趋缓甚至出现负增长。不过,在诸多不利因素冲击之下,我们发现仍然有一些优秀的公司旗帜飘扬屹立不倒,业绩逆势大幅增长。

按照A股惯例,业绩预告发布期间提前预喜的公司通常受到市场资金大力追捧,股票也能收得不错的涨幅。所以,在2020年度业绩预告即将披露之际,我们也来对A股市场的中小市值绩优股做一个梳理盘点。

至于为何要选中小市值公司?因为中小市值公司亦是卧虎藏龙之地,无论从业务运营能力还是业绩成长性看,部分“黑马”公司可以赋予更高的成长预期。

伟大的投资家彼得·林奇曾说,公司的规模大小与投资者从股票中得到的预期投资收益有很大关系,规模大的公司通常不会有太大的涨幅,虽然在某种市场情况下大公司的股票可能表现不错,但是只有投资于规模较小的公司股票才有可能获得涨幅最大的投资收益。

总而言之,就是在其他条件都一样的情况下,投资者购买中小市值的公司的股票可以获得更好的回报。我们很难想象通过买入中石油、中石化、六大行这些大市值公司,两年时间实现三倍四倍涨幅。当然这些公司本身并没有什么错,公司依然是优秀的公司,只是他们的规模太过庞大,股票也只能慢慢的上涨。相比较而言,中小市值公司更加灵动,规模、收益上升空间大,公司快速增长同时推动股价大幅上涨,如果我们在合适的时机持有一只优秀的中小市值公司股票,完全有可能短期实现翻倍收益。

话不多说,开始梳理。

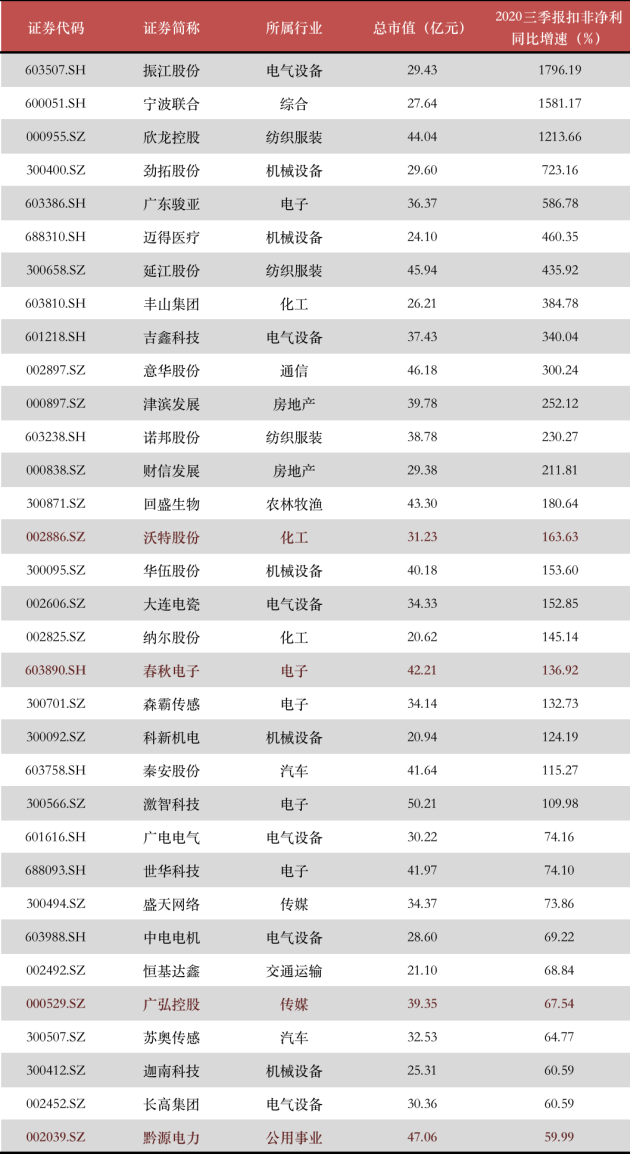

本次我们从A股4133支股票中挑选出市值在20亿至50亿区间的1569家上市公司,其中再剔除掉2020年中报及三季报净利润、归母净利润、扣非归母净利同比增速低于50%的公司,得到184家,再从这其中剔除营收增速、销售毛利率低于15%的公司,得到82家,然后,剔除经营活动产生的现金流量净额为负的公司,同时,考虑到安全垫因素,我们再剔除当前市盈率为负和市盈率(TTM)高于60的公司。在经过一系列苛刻的多个维度指标筛选之后,最终,我们得到了43支成长性与安全垫兼具的中小市值绩优公司。

这43家上市公司营收、净利增速、毛利率等业绩指标均显著高于市场平均水平,但部分公司业绩具有偶然性,比如医药行业今年受益于疫情影响较大,考虑到突发性利好因素不具可持续性,本次盘点我们暂不考虑医药行业。剩下的行业中我们分别从电力、传媒、电子以及化工四个板块分别挑选了一家代表性公司来分析。

可能这些行业乍一看不怎么样,但仔细看下去,也许就真香了呢。

NO.1 黔源电力(002039.SZ)

黔源电力上市于2005年,当前PE(TTM)为10.30倍。其主要经营水力、火力发电站的开发、建设与经营管理。深究其发展机遇,还是借了政策的势。水电作为可再生的绿色清洁能源,长期以来得到国家政策的重点扶持;公司积极抢抓“西电东送”,“黔电送粤”等发展契机,努力推进北盘江流域、芙蓉江流域、三岔河“两江一河”梯级水电项目的开发。此外,公司投资的光伏业务有望为公司带来新的想象空间。

再看公司的经营概况,2020年前三季公司实现营收 21.70 亿,同比增 25.33%;归母净利4.52 亿元,同比增58.32%。其中第三季度实现营收 11.63 亿,同比增 31.08%;归母净利2.92亿,同比增 52.35%。公司三季度单季度实现发电量 45.77 亿千瓦时,同比增长33.0%,前三季度实现发电量 83.77 亿千瓦时,同比增长27.44%,为历史同期最高。根据近期贵州省降雨情况跟踪及今冬拉尼娜现象预测,今年四季度公司所在流域降雨量仍有望延续向好趋势,全年业绩有保障。

另一方面,公司投资的光伏业务进展迅速,公司此前投资了贵州省3个光伏项目合计75 万千瓦,总投资金额27.6亿元,资本金占比30%。根据测算,3个项目资本金内部收益率均在 8%以上,预计最快 2021 年下半年即可贡献利润增量。随着光伏成本持续下降、平价上网时代来临,光伏业务将为公司持续增长提供动力。

另外,还有一点值得关注,公司每年股权现金流(可理解为真实利润)达15 亿元,接近净利润3倍,这个比例远高于长江电力、国投电力、华能水电等水电龙头。

NO.2 沃特股份(002886.SZ)

沃特股份于2017年上市,当前PE(TTM)为43.33倍。公司主要从事改性工程塑料、改性通用塑料以及高性能功能高分子材料的研发、生产、销售和技术服务。主要产品包括特种及新型工程塑料、高性能复合材料、碳纤维及碳纳米管复合材料、含氟高分子材料等,应用领域主要有电子、家电、办公设备、通讯、汽车、水处理、电气、航空等领域。

技术创新方面,公司围绕5G基站及通讯终端的材料特点,开展多种低介电常数和高介电常数材料的研发和制备工艺研究,产品已实现进口替代并稳定量产。公司聚苯醚(PPE)系列材料技术业内领先,相关材料在光伏、水处理等行业得到了认可及应用。公司碳纤维及碳纳米管复合材料在材料性能、工艺稳定性等方面均居业内领先水平,同时如石墨烯等其他碳系复合材料也在研发和技术储备当中。目前公司拥有授权境内外专利217项,其中境外发明专利105项。

客户方面,汽车材料领域公司开发了路虎、吉利等重要客户;电子电气方面,与华为、中兴、大疆、海信、富士康、小米生态链、联想、日本大金、索尼、韩国晓星等国际知名客户均有深度合作。

且看沃特是如何抓住拐点实现超越的。沃特股份主营产品工程塑料合金和改性通用塑料均属于改性塑料行业,2016-2018 年由于改性塑料行业较为低迷,公司营收和净利受到少许影响,2018年行业景气触底反弹后,2019年公司盈利情况明显改善。2020年一季度受疫情影响公司净利有所下滑,不过二季度以来公司经营逐渐恢复正常。截至2020年三季度末,公司营收同比增19.44%,归母净利同比增109.93%,扣非归母净利同比大增163.63%。可以预见的是,未来随着疫情影响逐渐消退,公司经营情况有望得到进一步修复。

从营收结构看,根据2020年中报数据,工程塑料业务营收占比达到50.53%,是公司核心产品,通用改性塑料营收占比达37.8%。

产品盈利能力方面,公司工程塑料合金毛利率24.51%,通用改性塑料毛利率25.51%,2017年以来毛利率整体呈上升趋势。

新材料作为国家重要的战略性新兴产业,自 2010 年以来产值规模一直保持稳定增长。根据《新材料产业》数据,我国新材料产业规模由 2010年至2018年年均复合增速保持在 27%左右。特种工程塑料是继通用塑料和工程塑料之后发展起来的第三代塑料,兼具耐热、绝缘、耐腐蚀和机械强度高等优点,在 5G 通信、半导体、医疗行业均有广泛应用,国内需求量增长也非常快。不过,根据中国石化联合会数据,我国工程自给率仅为62.1%,特种工程塑料自给率甚至低于50%,这也就意味着,国产替代市场大有可为。

沃特股份近年来也在积极开拓 LCP 和 PTFE 等特种工程塑料产品,向 5G、半导体等高端应用场景转型,并加大了高端领域的材料研发和投入。LCP方面,公司目前已经拥有连续法生产I 型、II 型、III 型全系列LCP 树脂及复合材料,产品已达业内领先水平,开发出多款满足高力学性能、高耐热特性、高精密加工性的LCP 材料。PTFE方面,沃特股份在2019 年顺利并购浙江科赛,其为国内领先的含氟高分子材料的研发、生产和销售企业。浙江科赛相关系列产品已经成为业内知名的含氟高分子材料品牌,相关产品已经在半导体制造、医疗器械、建筑桥梁组件(杭州湾大桥、港珠澳大桥)、工业制造、医药包装、化妆品包装等领域得到应用。

另一方面,沃特股份已在在重庆长寿投资建设高性能聚酰胺和高性能聚砜产品项目,建设期两年。一方面,公司可以利用重庆的区位优势实现在华南、华东和西南地区的产业布局,另一方面,项目产品将与公司现有特种工程高分子材料形成协同,实现进口替代、提高公司竞争力。

随着新材料产业规模不断增长以及国产替代趋势的不可逆转,沃特股份紧跟时代趋势,未来同样将拥有非常广阔的增长与想象空间。

NO.3 广弘控股(000529.SZ)

广弘控股上市时间较早,得追溯到1993年,其当前PE(TTM)为11.33倍。其业务由绿色食品、教育发行和畜禽饲养三个板块构成。核心竞争力在于公司的双主业向上发展。

食品业方面,广弘控股具有显著的区域优势,其拥有华南地区最大的食品冷藏库和最大的肉类冷冻食品批发市场,肉类冷冻食品物流配送网络以广州为中心,覆盖珠三角及港澳市场,在华南地区形成了极具竞争优势的供应链。与此同时,凭借独特的资源优势与国改重点关注企业与重要力量的外部驱动力,广弘控股采用的“冷库+市场”经营模式,不断培育出了“狮山牌南海黄鸡”系列省名牌产品和“狮山牌”省著名商标,在充分竞争的肉禽类食品行业市场中,大为受益。教育产业方面,广弘控股在广东省内储备的大量渠道优势,为其嫁接教育资源,协同拓展教育产品提供了强有力的供应链保障。在自身核心业务稳定发展的基础上,两大主线业务双向互哺,持续巩固实力优势,未来将有望拥抱更大的市场机遇。

2020年前三季度广弘控股实现营收22.34亿元,同比增长16.63%;净利润约2.45亿元,同比增70.40%;归母净利润2.45亿元,同比增长70.40%。每股收益0.420元,同比增长68%,新冠疫情的冲击下,广弘控股各项指标仍能大幅增长,公司通过高度统筹,有效化解疫情对食品业务的影响,并保障民生服务正常供应的企业实力。

虽然不可否认广弘控股今年业绩优异有猪周期的影响,且猪周期已经结束也已经是共识。但这家公司还有传媒业务,传媒板块在泥坑里滚了那么多年,谁说接下来不会出现困境反转呢。

NO.4 春秋电子(603890.SH)

春秋电子也是2017年上市,当前PE(TTM)15.69倍。公司主要提供消费电子产品结构件模组及相关精密模具从设计、模具制造到结构件模组生产的一站式服务。主要产品为笔记本电脑及其他电子消费品的结构件模组及相关精密模具。

公司是笔记本电脑结构件供应商中较少的拥有自主模具设计生产能力的生产企业。结构件行业是典型的模具应用行业,模具质量的高低决定着产品质量的高低。春秋电子依托模具制备经验,其模具开发精度可达 0.01mm,子公司上海崴泓是中国模具工业协会第八届理事会理事单位,同时被授予“中国大型注塑模具重点骨干企业”称号。

今年前三季公司实现营业收入 24.16 亿元,同比增79.33%,实现归母净利润 1.96 亿元,同比增136.45%,实现扣非归母净利 1.85 亿元,同比增136.92%。前三季度公司研发投入 9336 万元,同比增46.5%,后续金属结构件产品储备丰富。

今年上半年,笔记本行业呈现爆发式增长,一方面受疫情影响,笔电需求上升,另一方面,从办公生态看,笔记本地位已经逐渐超越台式机,疫情只是笔记本行业景气度加速复苏的一个催化剂。事实上,三季度和四季度笔记本出货成长依然超出机构和供应链预期,所以可以预计,到明年一季度,整个笔记本电脑出货态势依然能得以延续,春秋电子作为国内笔记本外观结构件龙头,业绩成长具备持续性。

此外,公司有望受益笔电产业链国产替代。春秋电子已与华勤旗下子公司上海摩勤共同出资设立结构件公司:南昌春秋,从此跻身笔记本电脑国产替代队伍,登上人生巅峰,成为该轮国产替代的明确受益方。

标可可引领商标大数据助推科技创新

标可可引领商标大数据助推科技创新 考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热

考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热 金汇MESONG斩获三项大奖 引领全新公寓时代

金汇MESONG斩获三项大奖 引领全新公寓时代 中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液

中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液