近日,万亿级的能源数字化赛道再起波澜。

7月10日,能链(能链云/团油/快电)宣布完成9亿元D轮融资,成为国内能源数字化领域率先进入D轮的科技公司。

自2015年以来,国内一些扎根能源数字化领域的玩家便开始崭露头角。除了能链之外,还包括滴滴司机能源服务商小桔车服、智慧油站服务商喂车车、柴油B2B电商找油网、成品油B2C电商易加油及佰付美等等。

虽然各家从不同环节、不同应用场景切入,但都是以数字化、互联网的方式,对传统而笨重的能源行业进行着改造与升级。短兵相接之下,火药味格外浓烈。

而在大洋彼岸的美国,相关能源数字化服务商早已登陆资本市场,作为行业标杆的FleetCor就是其中之一。

能源数字化巨头FleetCor

FleetCor是全球领先的企业支付解决方案公司。对于这个公司定位说法可能有点高大上,但其经营模式与我们所熟知的电商极为相似,是将加油卡、商业支付和数据解决方案按照线上和线下贩卖出去。

FleetCor在全球暴得大名,最大原因是其2010年在纳斯达克上市,并在之后股价、市值迎来暴涨。截至美国东部时间2020年7月20日,FleetCor(NYSE: FLT) 股价10年来翻了近11倍,由23美元到259美元,市值也相应飙升至217亿美元的高位。

目前,FleetCor已成为美国软件信息技术与外包领域排名第十的企业,业务分布于北美、拉丁美洲、欧洲和亚太地区等100多个国家,为超过80万的商业客户提供支付解决方案。

以加油服务起家的FleetCor,业务收入结构囊括燃料、住宿、通行费、企业支付和礼品5个板块。其中燃油板块是其重要收入来源,占其总营收的44%左右。

数据来源:FleetCor年报

显然,经过多年的发展,FleetCor的格局越来越广阔,并渗透到更加多元化的市场之中。在FleetCor如此丰富的板块布局里,所表现的营收状况也是漂亮的上扬趋势。

数据来源:FleetCor年报

上市10年来,FleetCor的营收增长率一直保持在10%以上,2019年其营业总收入已达26.4亿美元的高位。其中,最重要的收入来源于美国,英国,巴西等,占其总收入的87%。

虽说FleetCor最知名的标签已经是“企业支付解决方案提供商”,并且收入来源多元化,但其依然被认为是能源行业数字化的标杆,最大的原因是,其成长历程中有着浓烈的“能源基因”。

孕育于能源变革时代

FleetCor成立于1986年,其起家业务是向美国的广大商用车车队发行燃油支付卡。

FleetCor为什么能在能源数字化这个领域找到商机,并且逐步做大做强?这就需要回顾一下当时美国的能源零售与消费行业大背景。

美国之所以会成为全球石油消费第一大国,汽车对燃油的消耗在其中做出了重要贡献。美国被称为“车轮上的国家”,一直是全球汽车保有量最大的国家。伴随汽车业的发展,自1907年世界上第一座“驶入式”加油站诞生以来,美国加油站走过了100多年的历程,加油站的数量也经历了潮起潮落的过程。

20世纪40年代之后,随着美国汽车工业的快速发展,特别是1950年代美国开始州际高速公路网的修建,带动美国的成品油市场需求迅猛爆发,加油站经营的毛利率高达20-30%,因而加油站数量迎来爆发式增长。到1977年,美国的加油站数量达到26.3万座的峰值。

此后,由于供给过剩、竞争激烈,美国的加油站行业在进入1980年代后,便开始了长达几十年的漫长市场洗礼。到2013年,美国的加油站总数已经跌至15.3万座,累计降幅超过40%。

数据来源:据公开资料整理

在这个过程中,美国加油站行业出现了两大典型现象:

其一,油品毛利率下降和非油业务发展。由于油品销售成本不断上升,油品利润呈现稀薄化趋势,加油站的毛利率先是降至1980年代的16-20%,再降至1990年代的6-10%。在这种情况下,单靠油品销售很难支撑加油站的日常运营,于是加油站开始发展非油业务,因此便利店加油站成为了行业发展趋势。

根据全美便利店协会NACS统计,加油站便利店1971年仅有1400座,1985年达到5万座,2000年达到9.34万座,2010年达到14.63万座。现在美国加油站中,非油业务平均占到利润来源的50%,一些做得好的甚至占到了75%以上,由其是大型超市加油站。

其二,跨国石油公司逐步退出零售市场。随着加油站毛利率的降低以及便利店加油站的兴起,跨国石油公司逐步放弃了他们在美国的加油站资产,退回到更加有利可图的上游业务。

2000年前后,西方石油巨头开始在行业兼并过程中,成规模地交换或出售加油站资产。2007年,BP公司决定将其在美国的加油站悉数出售,随后,埃克森美孚、康菲、雪佛龙等跨国公司纷纷宣布退出美国的下游市场,这股“退出”风潮很快席卷其它发达国家市场。

FleetCor就是诞生在这样一个美国加油站处于剧烈变革中的1980年代。

FleetCor 1.0:链接商用车队与加油站

这样的背景下,行业出现了三大痛点:

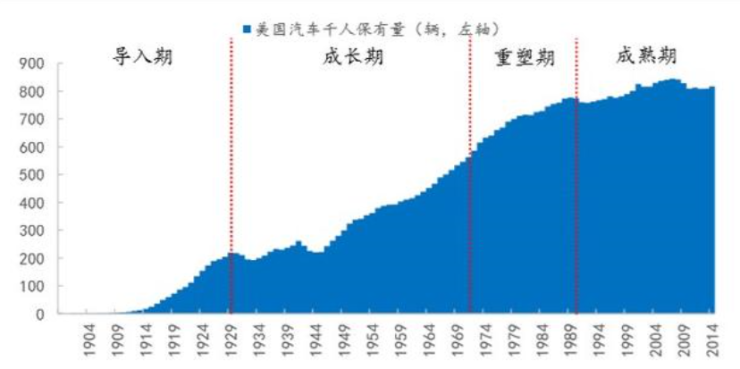

第一,在竞争加剧、行业加速淘汰加油站的进程中,微利的加油站需要更多的客流,通过薄利多销的方式,以赚取微薄的利润。特别是,1989年之后,美国汽车行业进入了成熟期,每千人汽车保有量稳定在800辆左右,成品油的销售完全进入存量博弈阶段。

数据来源:国元证券

第二,在便利店加油站兴起、石油公司退出下游的过程中,加油终端品牌趋于分散化,各品牌对应的加油卡支付系统也趋于分散化。

第三,商用车队在加油支付过程中,使用现金、通用信用卡、或者零散的加油站支付卡,造成车队的支付效率底,车队整体运营成本高,还存在员工欺诈和滥用燃料支付报销的行为。

于是,FleetCor架设了一个通用支付系统,并开发出了加油通用支付卡。一方面,向美国的庞大商用车车队推广通用支付卡,另一方面,将自己的支付体系接入各大加油站系统。

站在商用车队的角度,FleetCor统一的支付卡不但优化了支付效率,还利于车队的能源消耗成本管理;而站在油站的角度来说,FleetCor的统一支付网络拥有庞大商用车用户,显然有利于销量的增长。

因而,无论是下游的商用车队,还是上游的加油站,都乐见其成。

于是,FleetCor开始了衔接商用车主与加油站的庞大支付网络建设,直到建成全美最大的能源支付网络。

2010年,FleetCor实现纳斯达克上市。

数据显示,2005-2010年,FleetCor的营业收入从1.43亿美元增长至4.34亿美元,净利润从0.31亿美元增长至1.08亿美元。

数据来源:FleetCor年报

走出美国,跨地区经营

FleetCor考虑到美国燃料背景优越,车队还拥有着来自世界各地的庞大客户群体,再加上Packaged Facts研究公司预计2009年全球信用卡预计购买总额会达到6.8万亿美元以上。此天时地利的情况下,FleetCor立即在2005年铺开了国际燃料信用卡支付业务。

清晰的发展思路,是将FleetCor业务推向国际市场的无形的手。

FleetCor决定,一方面,线下与国际石油公司和商业车队合作。例如英国石油(BP)(包括其子公司Arco)、雪佛龙和Citgo三巨头,以及大量的石油市场营销人员。另一方面,线上建立6大闭环网络和第三方支付网络。从2005年开启国际业务以来,FleetCor营业收入及净利润持续增长。截至2019年,美国以外的业务收入占到了FleetCor总收入的40%。

数据来源:FleetCor年报

检验真理的唯一标准就是实践,而FleetCor的实践证明了从商用车对燃料支付板块切入的正确性。

由此,FleetCor总结出了商业车队将在燃油消费市场上无往不利的三大理由:

◆经常性收入。每使用一张信用卡,C端客户就会依赖FleetCor的支付程序来控制他们自己的经常性运营开支,而B端客户则会签订多年的服务合同,建立稳定性的用户信用基础。

◆显著的运营效率。高度可扩展的商业模式创造了强大的现金流,给偿还债务、进行收购和为未来业务增长提供了资金保障。

◆降低资本支出。以专业化的信息服务,为客户提供增值功能和数据;针对成本管理,结算服务挖掘客户的潜在价值”。

截至2009年,FleetCor的专业支付解决方案已初具规模,他们将此支付购买方式叫做“SMARTER PURCHASING”,即为智能购买。

国际化燃油业务版图,给FleetCor带来了巨大收入的同时,也留存了隐患。

2010年,英国石油(BP)、雪佛龙和Citgo三大合作伙伴,所带来的综合收入占到了FleetCor总收入的11%,但这部分收入来源仅取决于FleetCor维持这些合作关系的能力。公司的服务必须依托于合作伙伴的品牌进行销售,如果他们不能维持或者有意缩小品牌效应供应,公司运营将受到限制。

FleetCor曾表示,“突然有家开证银行通知不再续签的情况,当时的业务有1.4%与这家银行有关,所以平时FleetCor必须要同时维持多家客户关系,实时找到适合的替代品,否则就会产生不利影响。”

此时,初步具有市场规模的FleetCor必须将燃油板块做大做强,且将其打造成成一对多的供应商和服务商模式。

FleetCor 领导人认为:

“我们的信用卡片不能只是用于加油,对于燃油市场价格的波动,各国汇率的不断调整,以及各国石油政策的差异性等问题,任何一项不可抗力都将直接影响我们的业务”。

可以看出,FleetCor确信单押一注迟早会吃亏,发展多元业务才是收入稳定,公司成长的必经之路。

FleetCor 2.0:收入多元化,开启王者之路

FleetCor认为,开疆拓土的必经之路就是“收购”。

利用收购的方式,一方面将FleetCor的燃料业务这条根茎再次向下深入,另一方面,新生出:住宿、通行费、公司支付和礼物等其他配套服务业务。

2009年4月,FleetCor完成了对住宿管理项目供应商CLC Group Inc.的收购,收购总价为1.691亿美元,其中1.611亿美元以现金形式支付,800万美元以E系列可转换优先股的形式支付。

此次收购,使得FleetCor渗透了住宿支付业务。住宿业务具有特定的客户群体,如长途运输司机。基于客户群体的长途运输的特性,而全球市场的商用车队庞大的数量,仅在2010年,美国和加拿大的企业住宿顾问网络(CLC)就覆盖17000家酒店,实现了总收入10.4%的住宿和远程信息技术产品的收入占比。

2013年,FleetCor自行建立专属巴西通行费Auto Expresso网络。Auto Expresso网络处理的通行费交易超过巴西90%的收费公路,并为超过400万标签持有者处理通行费。通信费业务成功占FleetCor总收入的13%,成为收入来源的第三大板块。

2014年11月,FleetCor以34亿美元收购了Comdata Inc.。Comdata提供机队的虚拟卡和礼品卡业务,已经的解决电子支付方案超过20000的客户。此次收购补充了FleetCor目前在美国的燃料卡业务,并在虚拟支付业务中增加了一项新产品——礼品。

2016年8月,FleetCor以大约12.3亿美元的价格,收购了STP所有的流通股。STP是巴西的一家电子收费支付公司,并在巴西各地的许多壳牌站点提供无卡燃料支付。此次收购的目的是扩大巴西的收费市场份额,并且使得公司支付业务正式上线。

看来,FleetCor的收购之路存在着深刻的考量的同时,也具有独特的增长战略。

首先,深入目标市场。FleetCor通过增加更多的客户、向现有客户交叉销售额外的产品和服务、建立额外的战略关系,以及进行收购来扩大目标市场的存在。

其次,拓展产品和服务,进入新的地理市场。FleetCor将通过在车队卡产品中引入新的产品特性和功能,包括额外的维护、住宿、旅行和娱乐功能,来增加收入。

最终,通过战略性的收购寻求增长。从2002年至2019年底,FleetCor已经完成了超过80项收购,完全符合了其全球收购战略的计划,即寻找有吸引力的资产和业绩上升的目标。与此同时,依然在国际市场部分具有较大的渗透空间,将寻求更多机会的战略收购来增加客户基础。

收购增长战略的最终定位于用户数量的稳定积累,以及业务收入的多元化。

数据来源:FleetCor年报

如此收购,FleetCor成功完成了业务板块的10年进化,升级为多元化业务2.0版本。也正因如此,才有了FleetCor上市之后市值的10倍增长。

无论是住宿、公司支付、礼品等收购式增加业务,还是自行培育成功建立海外巴西市场的通行费业务,都是建立在燃料业务市场的基础上形成的增值服务,最终又完善了公司的支付解决方案。

截至2019年12月31日,FleetCor已经实现北美专有支付网络和国际专有支付网络共13条,第三方支付网络7条;FleetCor在B端,实现个体商户对接2.29万家,加油点对接14.87万家,维修点对接44.97万家,燃料站点对接24.44万家;在C端已经建立了一个拥有大约80万商户的专有网络。

说完FleetCor,归根结底,我们要将视线从大洋彼岸拉回中国。

谁都想站在巨人的肩膀上,中国的能源科技公司也无不例外都想成为下一个“FleetCor”。

在探寻“中国版FleetCor”之前,先来看看中国的能源产业链。

满是痛点的中国能源产业链

相关统计数据显示,2019年,中国与汽车相关的油、电消费额达3.4万亿,如果加上产业链上游,则是高达10万亿的市场。

很显然,这是一个足以与餐饮、零售并驾齐驱的庞大市场。

但这庞大的能源流通与零售行业,却显得传统而笨重。环视产业链上下游,几乎处处都是痛点。

先看上游炼厂。我国炼油总能力每年约8.6亿吨,但实际每年出产不到7亿吨,炼厂产能过剩率超过20%,库存超过90天。

接着看中游油站。目前全国加油站总数大约12万座,按消费者实际需求匹配,7万座就足够,说明加油站整体上是过剩的。能链联合创始人王阳称,“中国现在每三公里范围内都有6到7家油站,其实根本就不需要那么多,3到4家完全可以满足需求了,所以有一大批油站会消失,因为养不了那么多油站。”

除了总量过剩,加油站行业还存在结构性痛点。在目前约12万余座加油站中,中石化有3.1万座,中石油2.2万座,两桶油合计5.3万座,占比47%;除此之外剩余的6万余座油站,属于民营、二线国企及外资油站,在此我们统称为“长尾民营油站”。

长尾民营油站数量庞大却又异常分散,除了壳牌拥有1300座油站稍具规模之外,其他都是零星规模、分布不均,还具有一定的区域差异。比如,大桥石化基本只在河南区域,而金盾石化可能只有青岛人民才知道。

这些长尾民营油站,因为极度分散又几乎谈不上任何品牌识别度,因而在产业链中犹如夹心饼干般的存在:面对上游炼厂因采购量太少几无议价权,面对下游消费者即便油价更低但客流依然不足。

再来看下游终端用户。在车主的认知中,似乎中国的油站全部都是两桶油的,而对于那些庞大的长尾民营油站,几乎没有感知。在燃油成本上,司机支付的依然是高油价。中国油价批零差空间高达30%,美国只有8%,高油价推高物流成本,进而推高整个社会的商业成本。

总之,无论是上游的炼厂产能过剩,还是中游的加油站结构性失衡,亦或终端用户的燃油成本高等问题,都意味着整个产业链有巨大的优化与效率提升空间。

谁将成为“中国版FleetCor”?

在中国,已经可以初见“中国版FleetCor”的雏形,找油网、喂车车、易加油、能链(能链云/团油/快电)……都在各自的赛道上奋力前行,谁能成为赢家见仁见智。

在能源数字化的赛道上,这几家公司的模式都值得考量。

找油网:聚焦于油品流通管理,柴油单品为切入点逐渐向煤油、汽油、燃料油等石油化工全品类拓展。2015年上线,在从撮合交易转到自营模式的B2B电商零售后,找油网从主做柴油切入到成品油市场。在找油宝App发布需求后,平台可直接通过找油物流把油品送到客户手中。其主要针对团购用户,收集加油站需求进行采购。

喂车车:主要以油站管理切入,解决加油站的“痛点”问题。车主们可以通过喂车车,找到全国各地的油站信息,愿景是以移动互联网O2O模式重构汽车后市场生态圈,成为中国车主和服务终端最信任的交易平台,

易加油:专注“互联网+油站”领域的科技公司,基于LBS向用户推荐附近的加油站。之后其注意到C端红利,转向C端主要针对运营车辆和高频私家车。

切入模式的不同,面对相同的市场,产生的化学反应也将大相径庭。从业务结构和战略意图来看,喂车车、易加油、找油网主要还是围绕加油站或者油品业务的“痛点”需求提供服务。

而能链(能链云/团油/快电)的切入点恰恰和FleetCor有着异曲同工之妙。

首先,能链和FleetCor一样,都是从商用车入手,着力于帮助商用车降低成本,并借此聚集其庞大的商用车用户群体,形成最大的车主加油公域流量平台。

2016年能链成立,并搭建了国内职业司机数字化加油平台——团油,连接商用车车主与油站。团油围绕商用车的加油公域流量池逐渐成型之后,2018年4月,能链推出充电公域流量国内职业司机充换电开放平台——快电,将团油的模式在新能源领域推广。

其次,能链和FleetCor一样,将系统接入了数量庞大的加油站,最终形成了一张庞大的连接加油站与商用车的全国性网络。

凭借强大的执行力,在短短4年时间里,能链通过数字化覆盖超过1700座城市,接入超过2万座加油站、40万根充电桩、面向4亿用户车主提供能源供给服务。

最后,能链正在加速布局油站SaaS系统,以像FleetCor一样,全面打通加油的支付环节,以建立信息化平台实现对产业链的数字化改造。

随着2020年的到来,能链步入了新的发展阶段,将SaaS系统与团油+快电的流量中台对接,引入AIoT等技术,打造出“能链云”大数据云系统。帮助加油站、充电场站等实现品牌立体升级,提供集支付营销、零售管理、财务管理于一体的产业云解决方案。

在能链云上,一笔笔能源消费数据在云端留痕,商业流量从无据、无序转为可追踪、可积累,交易更加轻盈,流量渐具智能。云端之上,依托大数据,能链的能力圈层开始突破原有的连接范围,进而实现对全产业链的重构。

纵观全局,FleetCor成立至今30多年来,从一张通用油卡开始,一步一个脚印,最终建立起壁垒深厚的数字支付帝国。反观国内,虽说万亿级能源数字化赛道前景广阔,但对于这些新生玩家来说,依然前路漫漫、挑战重重。

谁能成为“中国版FleetCor”?或许能链(能链云/团油/快电)已初具雏形,但各家最终会如何发展,仍需拭目以待。

勇立新基建潮头 中兴通讯云网新品发布会9月3日约起!

勇立新基建潮头 中兴通讯云网新品发布会9月3日约起! 武汉市长周先旺一行赴翰宇武汉公司实地考察

武汉市长周先旺一行赴翰宇武汉公司实地考察 华为2020全联接大会 | 伟仕佳杰加势助力华为行业新价值

华为2020全联接大会 | 伟仕佳杰加势助力华为行业新价值 顺丰10月实现业务量6.89亿票 同比增长57.31%

顺丰10月实现业务量6.89亿票 同比增长57.31%